年末調整の基礎控除・配偶者控除等申告書・所得金額調整控除申告書の書き方

- 2020.11.02

- 人事労務

年末調整において基礎控除の適用を受ける人は、基礎控除申告書を提出する必要があります。基礎控除の控除額は、申告書に記入する本人の合計所得金額(見積額)に応じて、48万円・32万円・16万円のいずれかとなります。

配偶者控除もしくは配偶者特別控除の適用を受ける人は、配偶者控除等申告書を提出する必要があります。配偶者控除の控除額は、申告書に記入する本人の合計所得金額(見積額)に応じて異なります。配偶者特別控除の控除額は、申告書に記入する本人および配偶者の合計所得金額(見積額)に応じて異なります。

また、令和2年に行われた給与所得控除の見直しによって子育て等を行っている人が税負担増とならないように、「所得金額調整控除」が設けられました。対象となる人が年末調整で所得金額調整控除を受けるには、所得金額調整控除申告書の提出が必要です。

年末調整で基礎控除の対象となる人

年末調整において基礎控除の適用を受けられるのは、その年の合計所得金額(見積額)が2,500万円以下の人です。複数の勤務先からの給与や給与以外の所得を合算することで合計所得金額(見積額)が2,500万円を超えてしまわない限り、年末調整を受ける人はおおむね基礎控除の対象となります。

年末調整で配偶者控除・配偶者特別控除の対象となる人

その年の合計所得金額(見積額)が1,000万円以下でかつ、同一生計の配偶者の合計所得金額(見積額)が48万円超133万円以下の人は、配偶者控除もしくは配偶者特別控除の適用を受けることができます。

年末調整で所得金額調整控除の対象となる人

年末調整において所得金額調整控除の適用を受けられるのは、年末調整の対象となる給与収入の額が850万円を超える人のうち、以下のいずれかに該当する人です。

- 本人、同一生計配偶者または扶養親族が特別障害者である

- 23歳未満の扶養親族がいる

申告書を記入する時点で給与収入が850万円を超えるか不明な場合には、所得金額調整控除申告書に必要事項を記入して提出するようにします。

申告書の書式は基礎控除、配偶者控除等、所得金額調整控除で一体になっている

基礎控除申告書および配偶者控除等申告書は、所得金額調整控除申告書とともに一体の書式になっています。書式の名称は「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」です。

本人の基本情報を記入する

申告書上部の欄に、提出する本人の氏名・フリガナ、住所を記入します。

【記入例】

基礎控除申告書の書き方

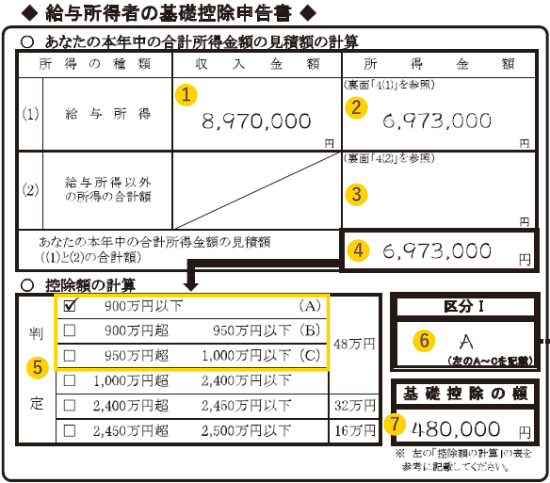

あなたの本年中の合計所得金額の見積額を記入する

基礎控除申告書には、本人の合計所得金額を計算した上で記入します。申告書の記入する時期は一般的にその年の収入が確定する前ですので、収入金額・所得金額は見積額を計算して記入します。

① 給与収入の金額を記入します。複数の勤務先から給与を受けている場合には、それらの合計額を記入します。

② 給与所得の金額を記入します。給与所得の金額は、給与収入の金額から給与所得控除の額を差し引いたものです。具体的には、以下の表に従って給与所得の金額を求めることができます。

| 給与収入の金額 (a) | 給与所得の金額 |

|---|---|

| 1円以上 550,999円以下 | 0円 |

| 551,000円以上 1,618,999円以下 | (a)-550,000円 |

| 1,619,000円以上 1,619,999円以下 | 1,069,000円 |

| 1,620,000円以上 1,621,999円以下 | 1,070,000円 |

| 1,622,000円以上 1,623,999円以下 | 1,072,000円 |

| 1,624,000円以上 1,627,999円以下 | 1,074,000円 |

| 1,628,000円以上 1,799,999円以下 | (a)÷4(千円未満切捨て)…(b) (b)×2.4+100,000円 |

| 1,800,000円以上 3,599,999円以下 | (a)÷4(千円未満切捨て)…(b) (b)×2.8-80,000円 |

| 3,600,000円以上 6,599,999円以下 | (a)÷4(千円未満切捨て)…(b) (b)×3.2-440,000円 |

| 6,600,000円以上 8,499,999円以下 | (a)×90%-1,100,000円 |

| 8,500,000円以上 | (a)-1,950,000円 |

ただし、所得金額調整控除の適用を受ける人は、上の表に従って求めた給与所得の金額から所得金額調整控除の控除額を差し引いた額を記入してください。

例えば、給与収入の見積額が500万円でかつ、所得金額調整控除が適用されない人の場合には、以下のようになります。

500万円÷4(千円未満切捨て)=125万円

125万円×3.2-44万円=356万円

もう1つ例示しておきます。

毎月の給料が15万 15×12ヶ月=180万円

(当事務所の給与明細には課税支給額累計が記載されていますので、それを参考にしてください)

180万円÷4(千円未満切捨て)=45万円

45万円×2.8ー8万円=118万円

細かい計算になりますが、多少間違っていても大丈夫です。

③ 給与以外に所得がある人は、それらの合計金額を記入します。給与以外の所得がない人は「0」を記入します。給与以外の所得としては、事業所得、雑所得、配当所得、不動産所得、退職所得などがあります。

④ 給与所得と給与所得以外の所得の合計額を計算し、記入します。

控除額を記入する

⑤ ④に記入した金額が含まれる「判定」欄の□にチェック(✓)を記入します。

⑥ ⑤でチェックを記入した「判定」欄の金額を「基礎控除の額」に記入します。

⑦ ⑤でチェックした「判定」欄に(A)(B)(C)いずれかの記載がある場合には、その記号を「区分Ⅰ」欄に記入します。記載がなければ、何も記入しません。

【基礎控除申告書の記入例】

配偶者控除等申告書の書き方

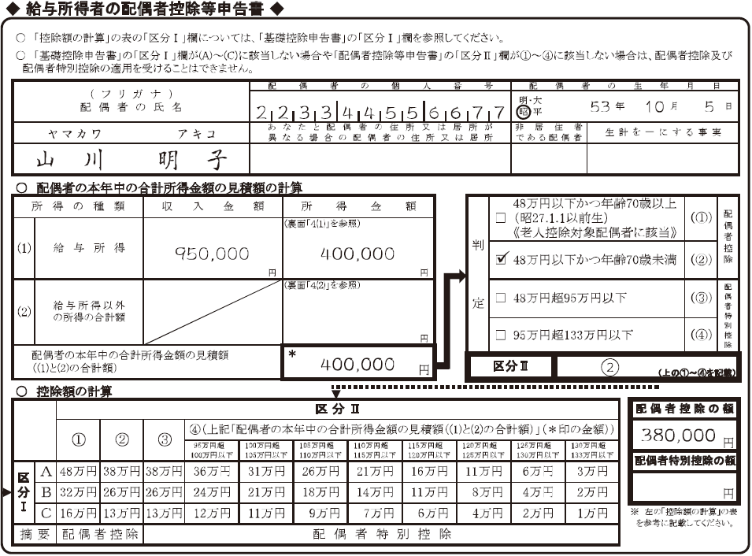

配偶者の情報を記入する

① 配偶者の氏名、フリガナ、生年月日を記入します。個人番号(マイナンバー)は勤務先の指示に応じて記入します。配偶者が別居している場合には、配偶者の住所を記入します。

また、配偶者が日本以外の国に住んでいる場合には、「非居住である配偶者」欄に○を記入するとともに、「生計を一にする事実」欄に配偶者にその年に送金等をした金額の合計額を記入します。

配偶者の本年中の合計所得金額の見積額を記入する

配偶者控除等申告書には、配偶者の合計所得金額を計算した上で記入します。申告書の記入する時期は一般的にその年の収入が確定する前ですので、収入金額・所得金額は見積額を計算して記入します。

② 配偶者の給与収入の金額を記入します。配偶者が複数の勤務先から給与を受けている場合には、それらの合計額を記入します。

③ 配偶者の給与所得の金額を記入します。給与所得の金額を求める要領は、基礎控除申告書の②と同様です。例えば、給与収入の見積額が145万円でかつ、所得金額調整控除が適用されない人の場合には、以下のようになります。

1,4500,000円-550,000円=90万円

④ 配偶者に給与以外に所得がある場合は、それらの合計金額を記入します。給与以外の所得がない人は「0」を記入します。

⑤ 給与所得と給与所得以外の所得の合計額を計算し、記入します。

⑥ ⑤に記入した金額と配偶者の年齢をもとに、該当する「判定」欄の□にチェック(✓)を記入します。

⑦ ⑥でチェックした「判定」欄に記載される数字(①②③④)を「区分Ⅱ」欄に記入します。

控除額を記入する

基礎控除申告書における「区分Ⅰ」と配偶者控除等申告書における「区分Ⅱ」が記入できたら、控除額と種類を確認します。

⑧ 「控除額の計算」表で、「区分Ⅰ」と「区分Ⅱ」が交わる欄で控除額を確認します。

⑨ ⑧で確認した控除額の下にある「摘要」で控除の種類を確認します。

⑩ ⑨で確認した控除の種類の欄に、⑧で確認した控除額を記入します。

【配偶者控除等申告書の記入例】

所得金額調整控除申告書の書き方

控除を受けるための情報を記入する

① 申告書の「要件」欄に示された4つの項目から、該当するものの□にチェックを付けます。複数の項目に該当する場合には、いずれか一つを選んでチェックを付けます。

② 要件のうち、同一生計配偶者もしくは扶養親族に関する項目にチェックを付けた場合には、「☆扶養親族等」欄の各項目に、チェックを付けた同一生計配偶者もしくは扶養親族の情報を記入します。個人番号(マイナンバー)は勤務先の指示に応じて記入します。同一生計配偶者について記入する場合、「左記の者の合計所得金額(見積額)」は48万円以下であることが必要ですので、注意しましょう。

③ 「要件」欄でチェックを付けたのが特別障害者に関する項目である場合には、「★特別障害者」欄に、特別障害者に該当する事実を記載します。特別障害者に該当する事実とは、障害の状態または交付を受けている手帳などの種類と交付年月日、障害の程度(障害の等級)などを指します。なお、特別障害者に該当する人が「扶養控除等申告書」に記載している特別障害者と同じである場合には、特別障害者に該当する事実の代わりに「扶養控除等申告書のとおり」と記載することも認められています。

【所得金額調整控除申告書の記入例】

所得金額調整控除額は記入しない

所得金額調整控除申告書には、提出者が所得金額調整控除の控除額を記入する必要はありません。ただし、基礎控除申告書において給与所得の所得金額を記入する際に、所得金額調整控除の控除額を考慮する必要があります。

【年末調整で適用される所得金額調整控除額の計算式】

(給与等の収入金額*-850万円) × 10%*収入金額が1,000万円超の場合は、給与等の収入金額を1,000万円として計算年の途中で扶養親族が亡くなった場合

Q.妻や扶養している両親が年の中途で亡くなった場合に、配偶者控除や配偶者特別控除を適用することはできますか?

A.亡くなった日の現況でそれぞれの要件を満たしていれば、控除の対象となります。共働き世帯での所得金額調整控除の適用

Q.夫婦共働きの世帯で23歳未満や特別障害者である扶養親族がいる場合、所得金額調整控除は夫婦どちらかでの適用となりますか?

A.いわゆる共働き世帯において、夫婦がいずれも850万円を超える給与収入を得ていて、かつ要件に該当する扶養親族がいる場合には、夫婦の両方が、同じ扶養親族について所得金額調整控除の適用を受けられます。

-

前の記事

新型コロナの影響に伴う標準報酬月額の改定特例の延長 2020.10.31

-

次の記事

年末調整の保険料控除申告書の書き方 2020.11.02